股指期货。近期股指震荡整理,两市成交额萎缩。创业板指表现偏弱,主要受到电力设备行业的拖累。受到美联储加息预期升温的影响,北向资金上周转为净流出。临近两会股票100倍杠杆,政策预期即将兑现,市场观望情绪加重。指数预计延续震荡走势,两会后主线有望进一步明朗。

周五指数继续弱势震荡,创业板指跌超1%。个股超3000家下跌,CPO、算力、军工等板块涨幅居前,毫米波雷达、钙钛矿电池、汽车整车等板块跌幅居前。受食品饮料、大金融板块的拖累,上证50跌幅较大。截至收盘,沪指报3267.16点,跌0.62%;深证成指报11787.45点,跌0.81%;创业板指报2428.94点,跌1.16%。沪深300报4061.05点,跌1.04%;中证500报6340.84点,跌0.31%;上证50报2727.59点,跌1.44%;中证1000报6944.82点,跌0.32%。两市合计成交7,257.82亿元,北向资金净流出50.97亿元。

上周市场总结

钢材:

螺纹钢产量较上周增加16.87万吨至308.99万吨,上周独立电弧炉开工率环比上升至22.7%,贡献了一定产量;社会库存较增加126.41万吨至954.1万吨,钢厂库存增加9.76万吨至349.28万吨。螺纹钢总库存累积速度较快,上周五全国建材成交从5万左右上升到12万吨左右,钢材现货市场成交情况有所好转。高库存以及尚未完全开启的下游需求和成交对盘面造成一定的压力;但是1月的新增信贷和社融指标创出历史新高,中美贸易战缓解大大改善了远期悲观宏观预期,叠加各地基建项目开工,市场对于螺纹的悲观需求有所改善,预计螺纹期价短期之内维持窄幅震荡的趋势。

铁矿石:

铁矿石期价虽然节后冲高涨停,但是随着SGX新交所掉期回调,国内连铁也是下跌调整。巴西淡水河谷矿难在春节期间逐渐发酵,影响产量7000万吨左右,整个南部系统年产量8640万吨,进一步超出预期的恶化的空间不大,此外公司正在努力恢复Brucutu矿区的经营情况。在连铁独立上涨驱动边际减弱的背景下,螺纹钢的价格走势和Brucutu矿区是否能恢复经营情况成为铁矿走势的影响因素。海外四大矿山发货情况暂时未受矿难影响,估计影响第二季度铁矿发货。淡水河谷想要恢复Brucutu矿区的经营时间预计不会短,由于巴西矿难导致铁矿价格中枢上抬,限制大幅度下跌空间,在独立上涨驱动因素减弱下,虽然大商所增加铁矿石交割库容,但是铁矿交割量不是特别大,维持高位震荡。

盘面价差:

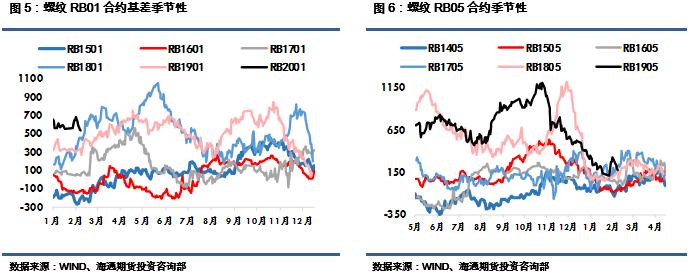

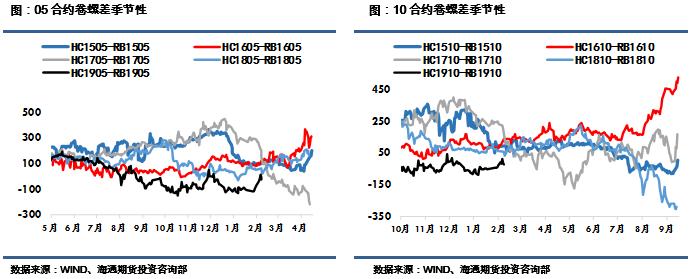

上周螺纹05-10月间价差先小后扩,从205缩小至193后扩大至204,与上周基本持平,但是同比历史同期还是处于较高偏离程度;螺矿比价由于上周成材期价走势强于铁矿期价而有所反弹,05合约螺矿比价从5.8回升到6,10/09合约螺矿比价从5.9回升至6。卷螺差05合约上周从-64上升至-25,10合约从-291上升至-24,卷螺差均处于历史同期较低水平位置。建议适当做多螺矿比价。

一.期货市场上周回顾

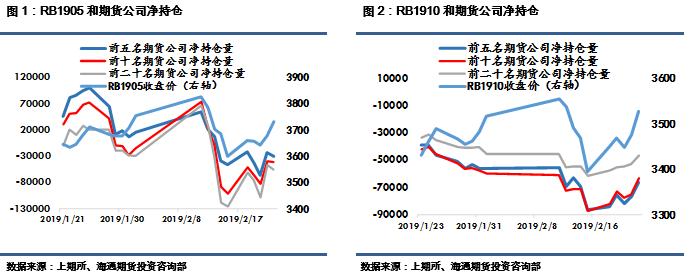

上周螺纹钢05和10合约上期货公司的净持仓量的空头力量大幅度减少。螺纹05合约上前二十名期货公司净持仓量从净空头持仓126364手大幅度减少至净空头持仓55761手;螺纹10合约上前二十名期货公司净持仓从净空头持仓61767手减少至净空头持仓46996手。永安期货上周在螺纹05合约上大幅度增加多头持仓,净持仓从净多头持仓7619手增加至55536手;在10合约上净空头持仓增加至7027手。银河期货上周在螺纹05合约上从净多头持仓1678手转变至净空头持仓28529手,在螺纹10合约上继续加大空头持仓,从净空头持仓13548手增加至22365手。

二.钢矿期货价差情况

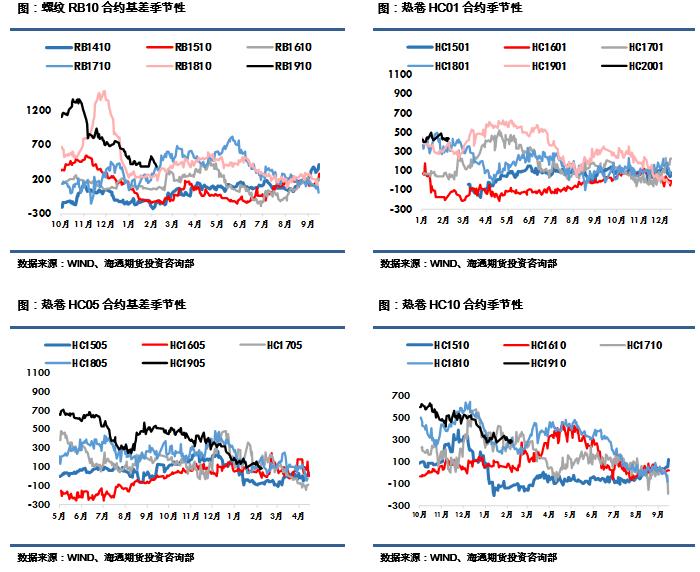

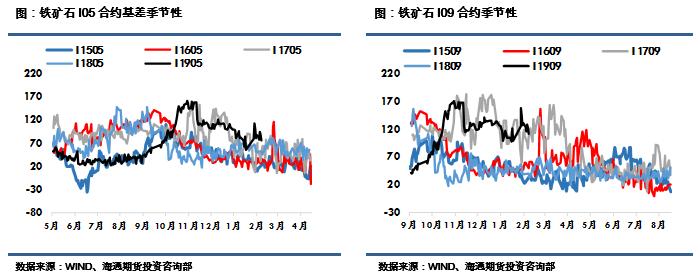

上周螺纹钢期价走强,但是钢材现货价格并无上涨趋势,基差由此缩小。RB01合约上周基差从683缩小至535,RB05合约基差从329缩小至176,RB10合约基差从533.8缩小至380。热卷主力合约上周同样由于期货价格上涨幅度超过现货价格走势而缩小,HC01合约基差上周从456缩小至434,HC05合约基差从155缩小至84,HC10合约从325缩小至287。铁矿石基差上周铁矿石现货价格跌幅大于期货价格跌幅而缩小,I01合约基差从167.3缩小至135.5,I05合约基差从87.8缩小至77,I09合约基差从131.8缩小至112。

上周螺纹05-10月间价差先小后扩,从205缩小至193后扩大至204,与上周基本持平,但是同比历史同期还是处于较高偏离程度;螺纹10-01月间价差从150扩大至155。热卷的月间价差扩大幅度相比较大,05-10价差从170扩大至203,热卷10-01价差从121扩大至147。铁矿石05-09和09-01月间价均有所缩小,分别为35和23.5。螺矿比价由于上周成材期价走势强于铁矿期价而有所反弹,05合约螺矿比价从5.8回升到6,10/09合约螺矿比价从5.9回升至6。卷螺差05合约上周从-64上升至-25,10合约从-291上升至-24,卷螺差均处于历史同期较低水平位置。

三.钢材现货市场

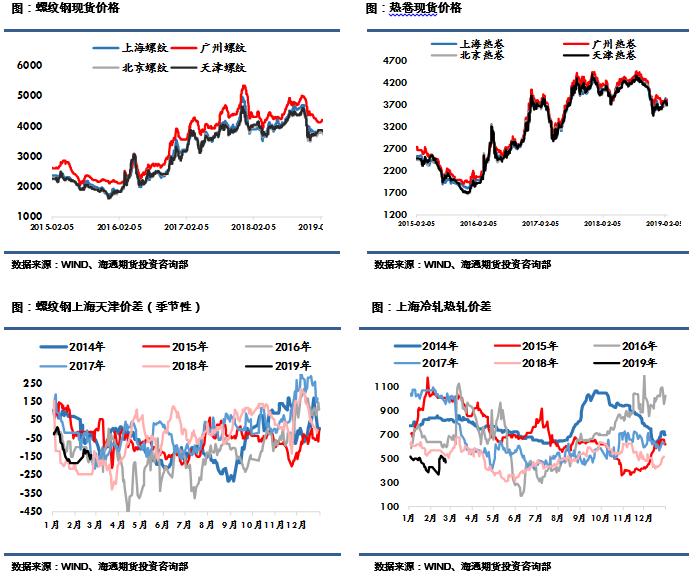

螺纹钢现货上海价格上周下跌20元/吨至3790元/吨,广州下跌40元/吨至4170元/吨,天津基本维持在3840元/吨。热卷现货上海上涨100元/吨至3790元/吨。钢材现货市场成交情况有所好转,从上周一全国建材成交4.39万吨,到周五已经上涨到12.83万吨;预计下周成交情况会有持续好转,对建材价格也有一定支撑。

四. 钢材基本面情况

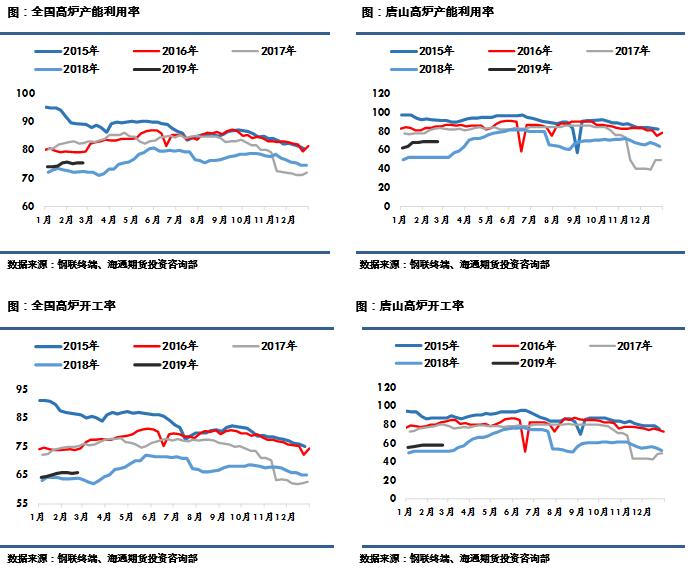

上周,全国高炉开工率高达65.75%,同比历史同期上升了2个百分点;其中,唐山高炉开工率同比历史同期增加了5个百分点至57.78%;钢厂开工情况均好于2018年同期。上周螺纹钢周度产量为308.99万吨,同比2018年大幅度增加了1.01%,其中河北螺纹产量同比2018年增加了45.09%。虽然依然在采暖季环保限产期间,但是由于环保放松,螺纹产量依然处于历史同期水平较高水平;此外,上周的独立电弧炉厂的开工率有所提升,恢复至22.69%,未来预期还有短流程逐渐复产后的螺纹钢产量增量。在下游需求尚未完全复苏之前,较高产量加速螺纹库存的堆积,对螺纹价格会产生一定压力。螺纹周度开工率同样有所上升,为61.64%,产能利用率达到了67.74%。热卷周度产量为334.32万吨,同比去年增加了4.78%,产量大幅度增加。

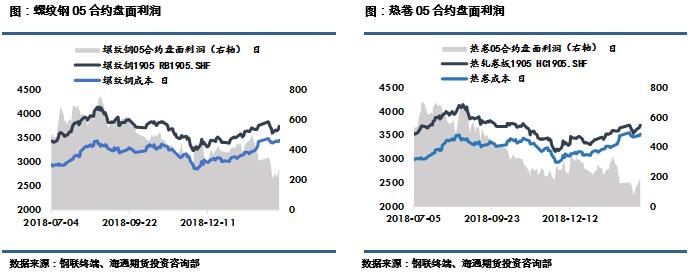

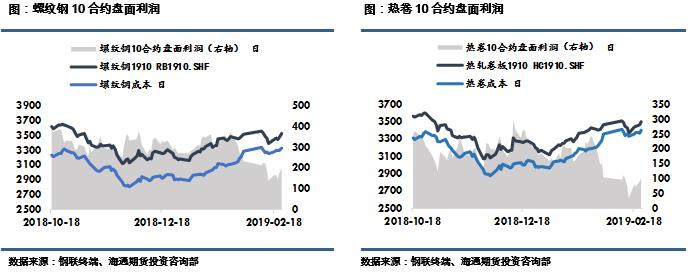

五.钢材利润

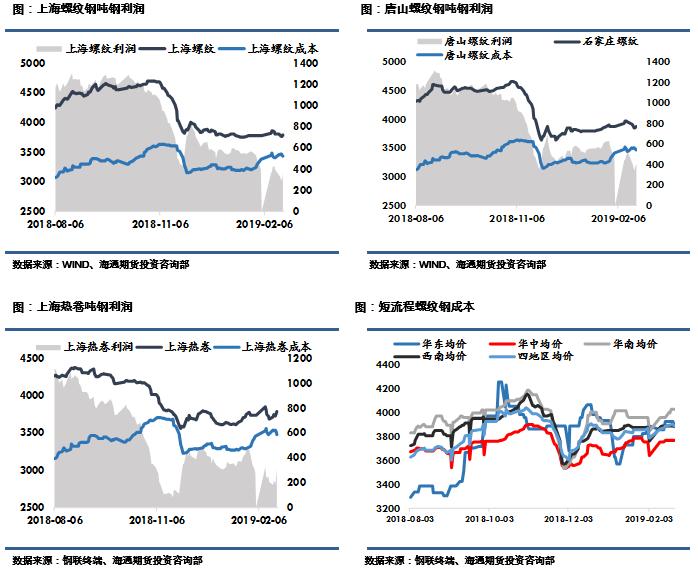

上周炉料成本中,铁矿石成本有所下降,冶金焦上涨,总体上螺纹和热卷的生产成本小幅度上升;相比前周吨钢利润,上周利润下幅度下降;截止上周五,上海螺纹吨钢毛利为360元/吨,上海热卷由于上周热卷现货价格上涨幅度较大,吨钢毛利也有所上升,为310.49。螺纹和热卷05/10合约的盘面利润均贴水于现货利润。此外,上周华东地区螺纹钢全废钢电炉成本小幅度下降至3883元/吨,华中地区电炉成本最低,为3766元/吨,最高依然是华南地区,达到4000元/吨以上;全国平均成本为3890元/吨,相比螺纹市场价格,依然处于小幅亏损。

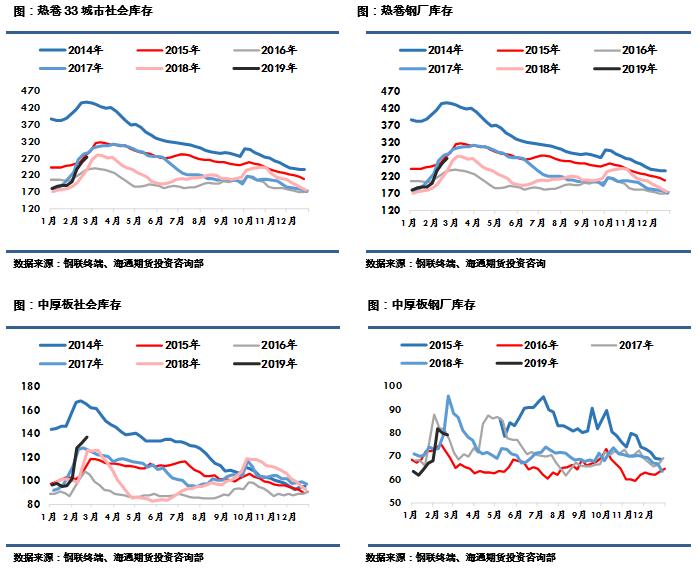

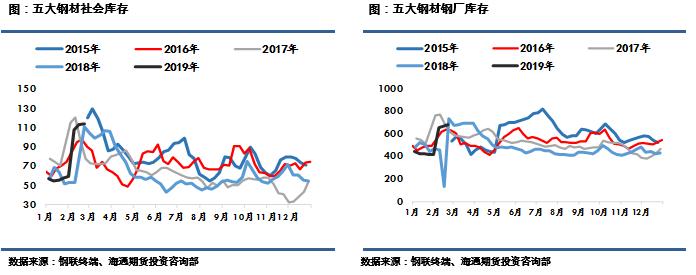

六. 钢材库存

螺纹钢上周35城社会库存为954.1万吨,同比去年同期大幅度增加了10.84%;螺纹钢钢厂库存同比增加4.99%至349.28万吨。热卷上周33城社会库存同比增加14.91%至273.77万吨,钢厂库存同比下降25.64%至101.21万吨。由于今年春节时间较早,并且采暖季环保限产放松,钢材产量高于去年同期,钢厂库存的累库速度同样相对较快,上周社会库存的堆积速度有所减慢,螺纹的社库和厂库总量相比去年同期水平相处无几,对盘面走势形成一定压制。五种钢材总计社会库存为1799.14万吨,总钢厂库存680.04万吨。总体钢材库存水平高于去年同期。

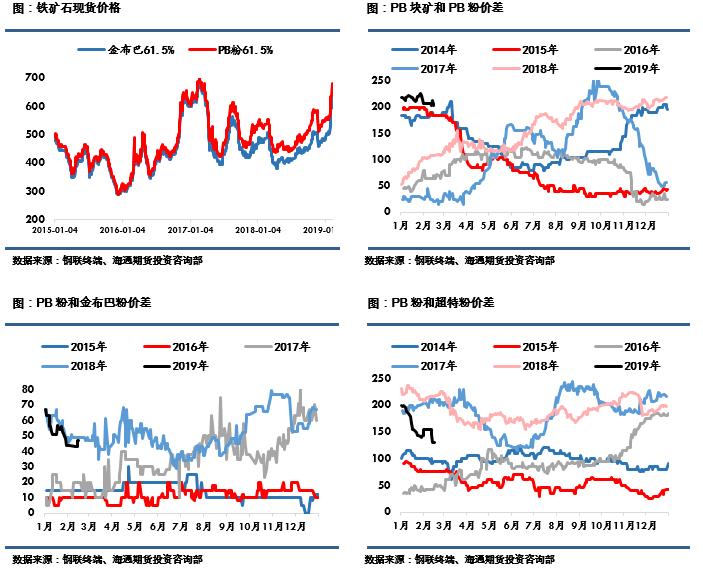

七.铁矿石现货市场

上周61%金布巴粉现货价格下跌了10元/吨至591元/吨,61.5%PB粉现货价格下跌10元/吨至633元/吨。上周PB块矿和PB粉的现货价差小幅度拉大至215元/吨,处于历史同期较高水平;PB粉和金布巴粉现货价差维持在42元/吨附近;PB粉和低品超特粉的现货价差由于超特粉的价格上涨而缩小,从127缩小至124。

八.铁矿石基本面情况

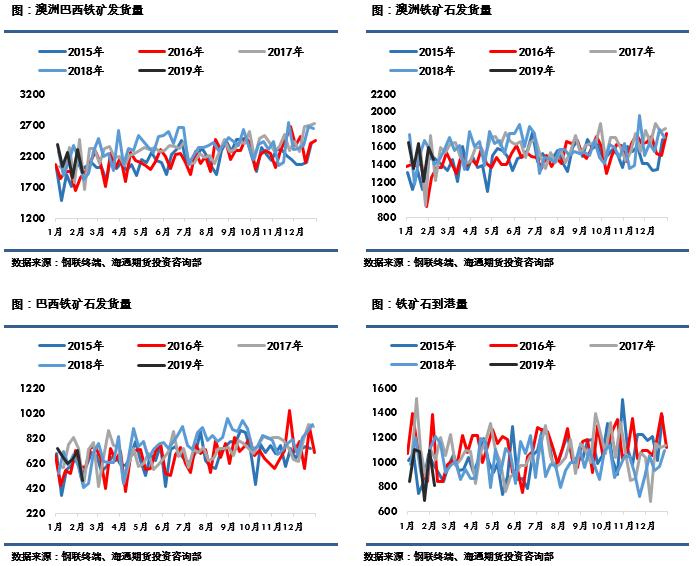

截止至2月15日,澳洲巴西铁矿总发货量同比增加18.89%至2286.4万吨,其中澳洲发货量同比增加12.29%至1645.7万吨,巴西发货量同比大幅度增加40.04%至640.7万吨,虽然淡水河谷发生矿难,但是暂时巴西发货量并没有大幅度的降低,预计将会影响第二季度巴西矿的发货情况。铁矿港口成交情况由于钢厂补库早已结束和春节假期影响大幅度降低,截止2月初,铁矿港口成交同比大幅度降低42.85%至41.55万吨。

九.铁矿石库存情况

铁矿石港口总库存上周环比上升至1.459亿吨,其中块矿和铁精粉库存均有所堆积,但是45港口的球团矿从466.29万吨下降至450.06万吨。澳洲铁矿库存环比上升至7492.7万吨,巴西矿大幅度堆积至4097.2万吨。目前从2月初的铁矿库存水平看,暂时未收到巴西矿难的影响,预计将会影响第二季度的巴西矿的发货量,从而影响港口库存。

十.行业信息

1. 根据钢银数据显示,建筑钢材上周全国城市库存环比增加21.05%至709.12万吨,热卷全国城市库存环比增加21.74%至268.49万吨,中厚板上周环比减少1.4%至50.02万吨,冷轧环比增加5.28%至97.1万吨。

2. 据Mysteel不完全统计,2019年1月11日以来,共有9家钢厂计划检修。其中,安徽长江钢铁分别对一号高炉(1250m³)和配套螺纹钢产线(南棒)进行停产检修,检修时间长达90天。预计日均影响产量分别0.35万吨和0.38万吨左右。涟钢计划2月将对一座2800m³高炉进行检修,复产时间未定,预估影响铁水约10万吨。

3. 巴西当地时间2月18日,巴西国家矿业机构发布决议宣布将禁止在全国范围内使用上游式尾矿坝。决议内容中声明,巴西政府鉴于自然资源及居民生活质量保障将针对上游尾矿坝及不符合矿坝安全政策规定的矿坝实施矿坝预防管理措施。针对现有尾矿坝,要求在2019年8月15日之前,完成保证安全性稳定性的技术准备工作,其中应包括在建造下游水坝;2020年2月15日前,完成大坝加固工作,在下游建造一个新的具有安全性稳定性保证的矿坝;2021年8月15日前,完成所有大坝的完全关停(包括生态恢复)或拆除。

4. 2月19日讯,据Mysteel了解,山东省重污染天气应急工作小组办公室对包括济南在内的山东省8个地市发布橙色预警并启动Ⅱ级应急响应,目前仅个别钢企收到相关通知并于今日进行停限产响应,其余部分钢厂暂未收到具体执行文件。

5. 根据钢谷网数据显示,建材总量社会库存较上期增加62.13万吨,上升12.23%;热卷总量社会库存较上周增加0.04万吨,建材总量厂库较上周增加17.02万吨,上升7.62%,建材总量产量较上周增加0.4万吨,上升0.24%。前二十名期货公司买单持仓减少9834手,卖单持仓减少13356手。

6. 2月20日市场传言VALE预估重新获取Brucutu矿区Laranjeiras尾矿坝的运营证书至少需要三个月以上时间。Mysteel经过核实,确实有外媒报道类似新闻,但目前VALE官方并没有对此作出回应;此前2月15日Mysteel预计重启Brucutu矿区将需要6-12个月的时间。Laranjeiras尾矿坝的运营证书于2月5日被调销,VALE就Brucutu矿区关停一事向法院提起上诉,Brucutu矿区年产量约3000万吨。

7. 根据mysteel数据显示,螺纹钢产量较上周增加16.87万吨至308.99万吨,社会库存较上周增加126.41万吨至954.1万吨,钢厂库存较上周增加9.76万吨至349.28万吨。热卷产量较上周增加2.73万吨至334.32万吨,社会库存较上周增加13.7万吨至273.77万吨,钢厂库存较上周增加2.12万吨至101.21万吨。

8. 2月21日据Mysteel了解,邢台市大气污染防治工作领导小组经研究决定,自2019年2月20日24时起重污染天气橙色(Ⅱ级)预警升级为红色(Ⅰ级)预警,解除时间另行通知。据Mysteel了解,消息基本属实,区域钢铁企业均已收到相关文件通知。

9. 据初步测算,4个一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月回落0.9个百分点。其中:北京、上海和广州分别上涨0.6%、0.1%和0.9%,深圳下降0.1%。二手住宅销售价格环比下降0.1%。其中:北京、广州和深圳分别下降0.1%、0.3%和0.3%,上海持平。同比来看,1月份,一线城市新建商品住宅销售价格同比上涨3.3%,涨幅比上月扩大0.5个百分点;二手住宅销售价格同比上涨0.4%,涨幅比上月回落0.2个百分点。

.klinehk{margin:0 auto 20px;} 股票100倍杠杆

Powered by 联华证券开户_线上股票配资申请_网上配资股票开户 @2013-2022 RSS地图 HTML地图